親になりこどもの将来を考えた時「学資保険」を検討する人は多いと思います。

何故「学資保険」に入る必要があるのか?

そもそも「学資保険」は得なのか?

実際の商品を参考に調べてみました。

大学4年間に必要な費用

学資保険に加入する方の大部分は、短期間に大きなお金のかかるこどもの大学進学費用の準備を目的としているようです。

では、その費用はいったいどのくらいになるのでしょう。

大学4年間の学費は、文部科学省公式サイト「私立大学等の平成29年度入学者に係る学生納付金等調査結果について」を参照し計算すると以下のようになります。

公立大学・私立大学については平均額

公立大学・私立大学については平均額

これはあくまでも学費と呼ばれる部分だけで、実際には上記金額に教材費や施設費などがかかりますし、仕送りをすることになるとさらにその金額は大きくなります。

気になる仕送り金額ですが、全国大学生協連の調査によるとおよそ月7万円ということですので、単純に4年間×12か月分として計算すると336万円という結果になります。

ただし、家賃などを含めた生活に必要な費用は地域によって差がありますので、都市部の大学ではより多くの金額が必要になるでしょう。

学資保険とはどんな保険

主に大学4年間でかかるであろう学費の一部を毎月積み立て準備する保険が学資保険です。

入学前に一括で受け取れるものや、その後一定期間年金としてで受け取れるものがあります。

ご存知の方もいるかもしれませんが、学資保険は代理店手数料率の低い保険とされています。

手数料率が大きければその分保険料に転嫁され契約者にとってマイナスに働きますので、それが低いということは契約者にとって比較的有利な商品であるということが出来ると思います。

具体的にどのような内容になっているのか、返戻率が高いことで有名なS生命の学資保険の場合を見てみましょう。

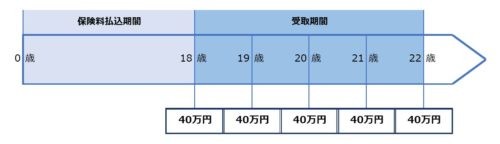

契約者:30歳 男性 被保険者(こども): 0歳

基準学資金額:40万円(受取額資金総額:200万円) 保険料払込期間:18歳まで

保険料をこどもが18歳になるまで支払うことで、こどもが18歳になったときから5年間毎年額資金が受け取れるプランです。毎月の保険料や返戻率は以下のようになります。

保険料をこどもが18歳になるまで支払うことで、こどもが18歳になったときから5年間毎年額資金が受け取れるプランです。毎月の保険料や返戻率は以下のようになります。

総額200万円の学資金を受け取るための保険料は18年間で1,948,320円となり、51,680円プラスになりますので銀行に預けるよりはお得のように思います。

また、毎月の負担を増やすことが出来れば保険料払込期間を短縮することで下記のように例1に比べて有利な契約をすることも可能です。

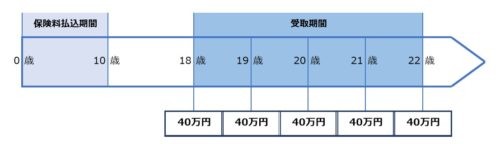

契約者:30歳 男性 被保険者(こども): 0歳

基準学資金額:40万円(受取額資金総額:200万円) 保険料払込期間:10歳まで

保険料の支払いをこどもが10歳になった時点で完了させてしまい、その後こどもが18歳になったときから5年間毎年学資金を受け取るプランです。毎月の保険料や返戻率は以下のようになります。

保険料の支払いをこどもが10歳になった時点で完了させてしまい、その後こどもが18歳になったときから5年間毎年学資金を受け取るプランです。毎月の保険料や返戻率は以下のようになります。

この例では総額200万円の学資金を受け取るための保険料総額は1,894,560円ですので、例1に比べると倍以上の105,440円プラスになります。

学資保険のメリットとデメリット

ここまで見てみると返戻率が高く預貯金よりも有利に進学費用を準備できそうな学資保険ですが、やはりデメリットもあるようです。

ここでは学資保険のメリットとデメリットについて見たいと思います。

学資保険のメリット

- 半強制的に積立てられるので進学費用を着実に貯めることができる

毎月あるいは毎年一定の保険料を支払うことで確実に進学費用を準備することが出来ます。 - あらかじめ決めたタイミングに決めた教育費を受け取ることが出来る

契約時に決めたタイミングで契約した学資金(学資年金)を受け取ることが出来ます。 - 保護者(契約者)に万が一のことがあった場合の保障になる

保険料払込免除などの特約を付けることで、契約者に万が一のことがあった場合それ以降の保険料支払いが免除される保険として活用できます。

学資保険のデメリット

- 契約途中で解約をしたときは「元本割れ」をする場合がある

多くの学資保険が途中解約をした場合それまでの払込保険料が全額は戻らない設計になっています。 - 途中解約しずらいので学費以外に使うことが出来ない

途中解約をすると元本割れをしてしまうため、急遽お金が必要になった場合でもそれに流用しずらい保険です。 - 将来の学費などの値上げに対応できない

はじめに学資金を決めて契約するため、将来教育費などが値上がりした場合保険金が実際に必要な費用に対して不足する場合があります。 - 契約形態によっては返戻率が低くなる

医療保障など学資準備以外の保障を付加してしまうと返戻率が下がり学資保険本来の役割を果たせなくなることがあります。

このようにメリット・デメリットそれぞれある学資保険ですが、上手に活用すればメリットにも書いた「教育費を確実に有利に貯める」という点ではとても有効な選択肢だと思います。

こどもが生まれたら、とりあえずいくつかの保険会社に見積もりを依頼してみてもいいかもしれません。

さいごに

実際に経験して感じたことですが、こどもが大学受験をした年は塾の直前対策を含めた費用・複数の大学の受験料・すべり止めとして受けた大学の入学金・本命の大学の入学関連費用・一人暮らしのための各種費用などなど実に多くの費用がかかりました。

学資保険がベストかどうかはご家庭の事情により変わってくると思いますが、どんな方法にせよ多くの費用がかかることを念頭に早めの準備を始めたいものです。

※記事中の保険シミュレーションは執筆時に販売されていた学資保険を参照しています。

スポンサーリンク

![]()