こどもの教育資金を貯める方法としてまず思いつくのが学資保険ですが、それ以外の保険を利用して準備する方法もいろいろあるようです。

今回はそんな中で裏技的に利用されている保険の「低解約返戻金型終身保険」についてしらべてみました。

低解約返戻金型終身保険で教育資金を準備する

こどもの教育資金(進学費用)を準備する手段としてまず第一に考えるのが「学資保険」だと思いますが、別の記事で書いたようにその使用方法が進学費用の準備のみに限られるという融通の利かなさがデメリットとなる場合があります。

だからと言って預貯金では低金利時代の現在、思ったように運用することは難しくなっています。

そんな時に候補に挙がる手段として「低解約返戻金型終身保険」の活用があります。

低解約返戻金型終身保険とは

「低解約返戻金型終身保険」とは、保険料払込期間中の解約返戻率を低く設定することにより保険料を低く設定した終身保険(死亡保険)です。

保険料払込期間中に解約した場合の返戻率は通常の70%前後に設定され、払込期間満了とともにその条件が解除されるようになっていますので、一定の時期以降返戻率が急に高くなる特徴があります。

保険料払込期間中は払い込んだ保険料に対して解約返戻金は少なくなりますが、払込満了後一定期間が過ぎればそれ以降払込保険料より解約返戻金が多くなることがわかります。

この特徴をうまく利用することで進学費用を準備することが出来るのです。

低解約返戻金型終身保険を使った教育資金の準備

「低解約返戻金型終身保険」を使い教育資金を準備するためには、こどもの進学時など費用がかかるタイミングでいかに返戻率を高くすることが出来るかが重要になります。

保険料払込満了から一定期間経過後に払込総額よりも返戻金が多くなりますから、出来るだけ払込満了時期を早くする必要があります。

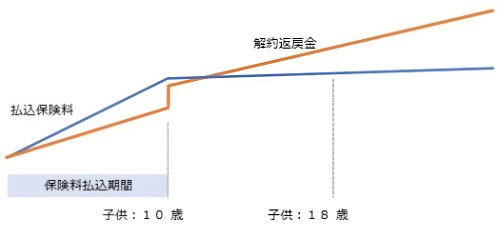

下の図はこどもが生まれたタイミングで10年払済の低解約返戻金型終身保険に契約した場合のイメージです。(契約者=被保険者=保護者になります。)

この形で契約すればこどもが10歳になった時点で保険料の払い込みは終了し、その後数年待てば解約返戻金は払込額より多くなることがわかります。

こどもが18歳になるまでは保護者の死亡保険として活用することができ、進学時には解約することで払込額より多くなった返戻金を進学費用に充てることが出来るのです。

このようにして「低解約返戻金型終身保険」を「学資保険」の代わりにするわけですが、この方法にも良い点と悪い点がありますのでよく考える必要がありそうです。

低解約返戻金型終身保険を利用するメリット

- 教育資金以外の使い方ができる

保険料払込期間を短く設定すれば比較的早い段階で解約時の返戻率が100%を超えるので、必要に応じて全部や一部を解約することでいろいろな使い方ができます。 - 教育資金として使用しなければ終身続く死亡保険として継続できる

こどもの進学時などにすべてを解約しなければそれ以降も死亡保険として継続することができ、その間解約時の返戻率はさらに上がっていきます。

低解約返戻金型終身保険を利用するデメリット

- 教育資金を準備するためには学資保険のほうが有利

こどもの進学費用のためだけを考えるのであれば学資保険のほうが返戻率は高くなります。 - 契約内容(保障額)によっては返戻率が低くなる

死亡保険は保障額により保険料率が異なり保障額が大きくなれば割引率が高くなります。

そのため一定額以下の保障額では高い返戻率を望めない場合があります。 - 保険会社によっては払込期間を短くすると払込保険料総額が大きくなる

通常払込期間を短縮することで割引率が上がり保険料払込総額は小さくなりそうですが、保険会社(保険商品)によっては逆に大きくなることがありますので注意が必要です。

さいごに

こどもの教育資金を準備する手段の一つとして「低解約返戻金型終身保険」を考えてみましたが、「学資保険」とは違った形で使うことが出来ることがわかりました。

これら以外にも教育資金を準備する方法はあると思いますが、いずれにしてもこどもの進学時などには短期間に大きな費用が必要になりますので、できるだけ早いうちから無理なく準備したいものです。

スポンサーリンク

失敗しない保険選びのためにはできるだけ多くの商品を比較検討しましょう。