こどもの保険についてはあまり必要ないと考える方も多いようですが、共済を使えば月々1,000円程度で「病気」「ケガ」「個人賠償保障」など数種類のリスクにまとめて備えることが可能です。

今回はそんな各種共済をいくつかくらべてみました。

共済とは

共済とは地域や地方自治体、労働組合、学校など職域の生協や共済生協が行う生命保険・損害保険と同じような保障(補償)事業です。

今回くらべてみるのは、そんな共済の中で子供の保障に特化した「こども共済」と呼ばれる商品についてです。

各種こども共済の保障をくらべてみる

代表的な共済事業者が取り扱うこども向け共済には以下のようなものがあります。

都道府県民共済のこども1型

都道府県民共済は、全国生活協同組合連合会が元受となり銀行を窓口に加入する共済です。

基本的に居住地のある都道府県の共済に加入する形になりますが、鳥取県、徳島県、沖縄県では事業が行われていないため加入することが出来ません。

都道府県民共済が発売している基本のこども向け共済は下記のこども1型です。

こくみん共済

こくみん共済は、各都道府県の共済生協や職域の共済生協、生協連合会等で構成される全国労働者共済生活協同組合連合会が行う労働組合員や勤労者の福利厚生を目的とした共済です。

労働組合経由の加入が基本となりますが、全国各地の共済ショップでも加入することが出来ます。

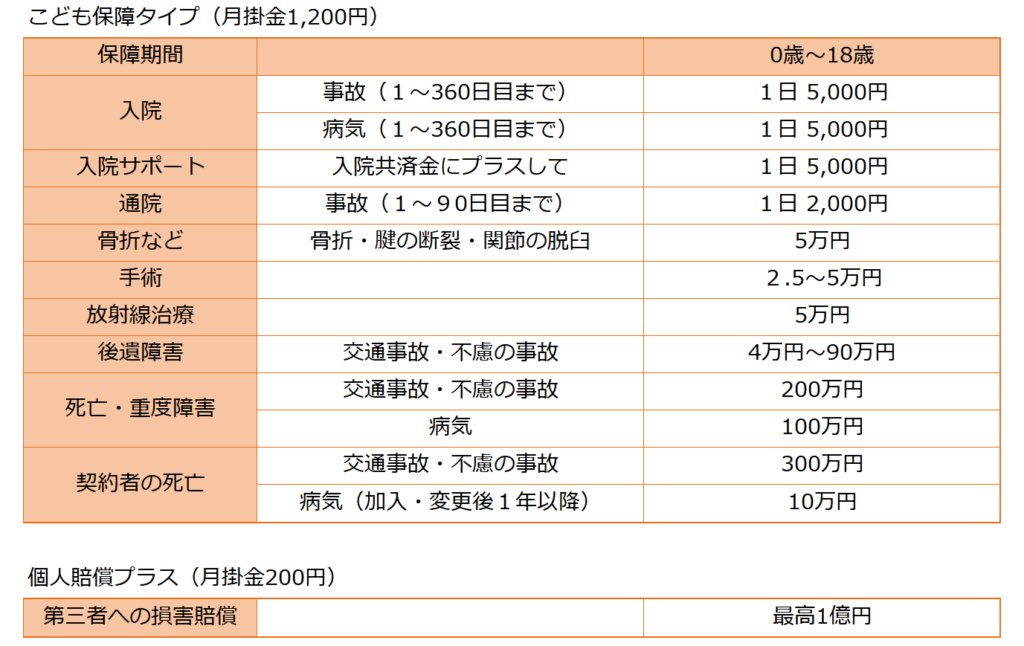

こくみん共済が発売している基本のこども向け共済が下記のこども保障タイプです。

CO・OP共済

CO・OP共済(コープ共済)は、日本コープ共済生活協同組合連合会が元受となり取り扱いのある生協店舗で申し込む共済です。

加入するためには組合員費を払い生協組合員になる必要があります。

CO・OP共済が発売している基本のこども向け共済が下記のたすけあいジュニアコースです。

その他の共済

上記3つ以外の大きな共済に全国共済農業協同組合連合会を通して加入するJA共済がありますが、JA共済のこども共済は学資保険的な内容構成なのでここでは比較対象から外しました。

JA共済で同様の保障を準備するためには通常の医療共済を利用することになります。

こどもの共済(医療保険)契約前に確認したいこと

ここまでこども向けの共済について見てみましたが、共済以外の保険も含めこどもの保障を考えるとき、加入前に確認したいことがいくつかあります。

特に以下の2つは保障範囲や保障額を考える際に確認しておく必要があるでしょう。

自治体の医療費助成

各市区町村で実施している子供に対する医療費助成制度によっては、医療費があまりかからないですむ場合があります。

自治体によっては18歳まで入院・通院にかかる費用をすべて助成してくれるところもありますので、お住まいの市区町村の制度を確認し活用することで必要以上の保険料負担を抑えることが出来ると思います。

PTA連合会などが案内する総合保障

小中学校などでは地域のPTA連合会などが推薦する学生向けの保険案内があります。

病気による入院は保障しないものが多いようですが、けがの保障や個人賠償責任保障などがセットになったもので多くの加入者がいる保険です。

もし加入している場合は賠償保障などあらためて用意する必要がなくなるケースも考えられますので確認が必要ですし、既に他の保険に契約している場合はこの保険に加入しないという選択もできると思います。

さいごに

今回おもに3つの共済について確認してみましたが、入院・通院・手術を基本の保障としたうえで各社それぞれが特徴ある保障を追加して商品設計をしているようです。

いずれも割安な掛金で幅広い保障を持てることがわかりましたが、大前提としてこどもの保障が必要か否か、必要であればそれは何歳までかといったことを考える必要があります。

記事中に書いた通り地域によっては手厚い公的保障が受けられる場合もあります。

また、こどものうちだけでなく一生涯の保障を準備してあげたいと思われる方もいるでしょう。

いずれにせよ毎月支払いが発生することになる事ですので、事前によく内容を確認し無駄のない契約をしたいものですね。

※本文中の共済の保障内容は執筆時のパンフレットを参照しております。

スポンサーリンク

![]()

都道府県民共済の特徴は、入院・通院・手術保障とあわせて基本保障にがんや先進医療の保障と個人賠償責任保障が含まれている点です。

基本の掛金1,000円で一通りの保障を持つことが出来る内容になっています。