収入の減少や失業等により国民年金保険料を納めることが経済的に難しい場合、申請し承認されれば保険料免除制度・納付猶予制度を利用することが出来ます。

今回は制度の内容と承認された場合の扱いについてしらべててみました。

国民年金保険料の免除と納付猶予

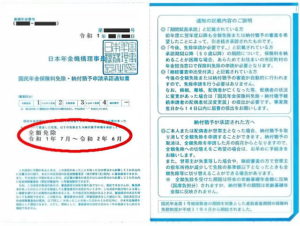

失業などによって収入が減少し国民年金保険料の納付が経済的に困難な場合、保険料の一部または全部が免除される保険料免除制度や一定期間保険料の納付が猶予される国民保険料納付猶予制度を利用することが出来ます。

保険料免除制度とは

所得が少なく本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合は、ご本人から申請書を提出いただき、申請後に承認されると保険料の納付が免除になります。

免除される額は、全額、4分の3、半額、4分の1の4種類があります。保険料免除制度とは

20歳から50歳未満の方で、本人・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合には、ご本人から申請書を提出いただき、申請後に承認されると保険料の納付が猶予されます。これを納付猶予制度といいます。

※平成28年6月までは30歳未満、平成28年7月以降は50歳未満が納付猶予制度の対象となります。出典:日本年金機構ホームページ

保険料免除と未納の違いは

保険料免除も未納も年金保険料の全部または一部を支払わないということで似た状態ですが扱いが大きく異なります。

例えば、きちんと手続きし保険料納付を免除されていれば満額納付した場合の1/2~7/8が将来の老齢基礎年金額に反映されますが、手続きをせず未納となった場合は全く反映されません。

また、保険料を支払っていない期間中にケガや病気で障害が残ったり死亡したりと不慮の事態が発生した場合、免除期間中であれば障害年金や遺族年金を受け取ることができますが未納期間はいずれも受け取ることが出来ません。

保険料の「免除」と「未納」の違いは、以下の表のとおりです。

| 老齢基礎年金 | 障害基礎年金 遺族基礎年金 |

||

| 受給資格期間への算入 | 年金額への反映 | 受給資格期間への算入 | |

| 通常納付 | あり | あり | あり |

| 全額・一部免除 | あり | あり | あり |

| 未納 | なし | なし | なし |

また、保険料納付免除割合ごとの将来の年金額に反映される割合は以下の表のとおりです。

| 保険料の免除された期間が | |||

| 平成21年4月分から | 平成21年3月分まで | ||

| 免除期間中の 年金額計算 |

全額免除 | 1/2 | 1/3 |

| 4分の3免除 | 5/8 | 1/2 | |

| 半額免除 | 3/4 | 2/3 | |

| 4分の1免除 | 7/8 | 5/6 | |

保険料免除の承認基準

保険料免除の承認基準は日本年金機構の公式サイトに公表されています。

簡単に表にまとめると以下のとおりです。

| 前年所得 | 免除割合 |

| (扶養親族等の数+1)×35万円+22万円 | 全額免除 |

| 88万円+扶養親族等控除額+社会保険料控除額等 | 4分の3免除 |

| 128万円+扶養親族等控除額+社会保険料控除額等 | 半額免除 |

| 168万円+扶養親族等控除額+社会保険料控除額等 | 4分の1免除 |

特例による免除制度や納付猶予制度

保険料免除制度では本人以外に世帯主や配偶者も含めた前年所得に応じて審査が行われますが、失業者の場合は申請により前年度の所得をゼロとして審査を受けることができます。

これは「失業等による特例免除」といい、仮に全額免除となると期間中の保険料は免除されながらも保障は通常の加入期間と同様の扱いになります。

免除制度には他に、国民年金第1号被保険者が出産した際に出産前後の一定期間の国民年金保険料が免除される「産前産後期間の免除制度」や、配偶者からの暴力により住所が異なる人が利用できる特例免除などがあります。

また、学生には在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。

さいごに

国民年金の免除制度や納付猶予制度は年金を未納扱いにせずに済む制度のようです。

申請し承認された期間中は、ケガや病気で不測の事態が発生した場合に障害年金や遺族年金を受け取ることができたり、年金の受給資格期間に算入されたりと、メリットの多い是非覚えておきたい制度です。