「わりかんがん保険」とは、スマホの画面割れ・故障・水濡れ・盗難紛失を補償するスマホ保険を扱う少額短期保険業者株式会社justInCaseが販売する後払い方式のがん保険です。

一体どんな保険なのか?

今回はその内容についてしらべてみました。

「わりかん保険」とは

既に多くのメディアで取り上げられているので名前を聞いた方も多いかもしれませんが、がんと診断されたら一時金として80万円が支払われるというシンプルな保険です。

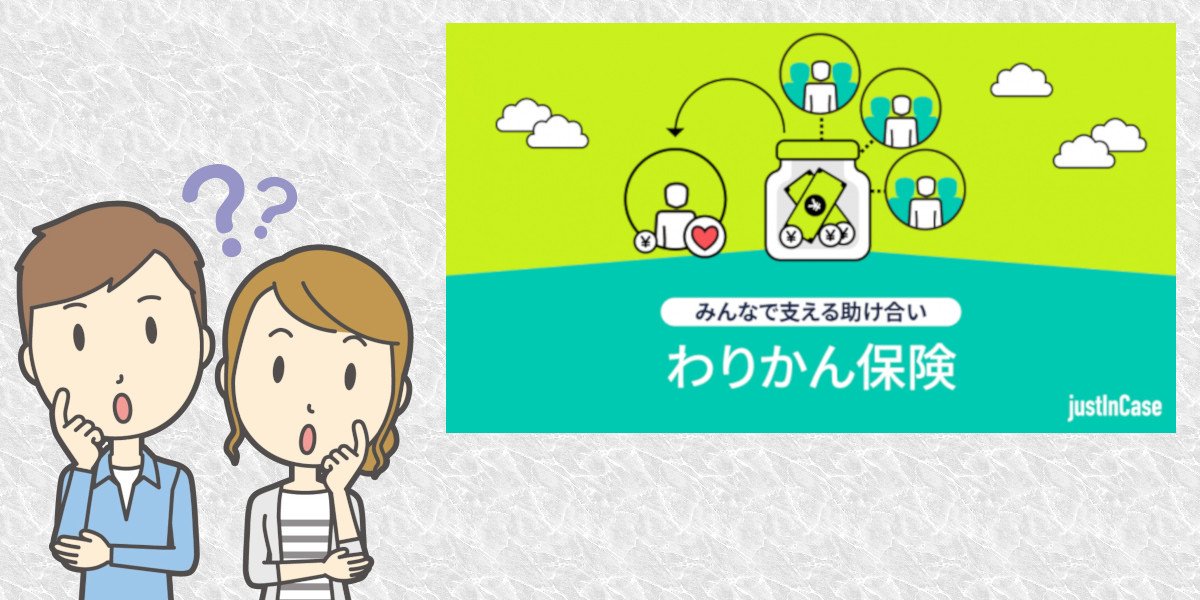

そしてこの保険の最大の特徴が保険料が後払いであるという点です。

もし契約者の中にがんに罹患してしまい一時金を受け取った人が出た場合、その支払額と管理費(保険会社の運営費)を他の契約者が名前のとおり「わりかん」で支払う仕組みになっています。

なので、実際にはないかもしれませんが一時金の支払いが無ければ、契約期間中であるにもかかわらず保険料の支払いが発生しない(0円)なんてこともありうる保険なのです。

このような保険はP2P(ピア・ツー・ピア)保険と呼ばれ海外では既に数多く発売されており、中国ではアリババグループが開発した商品におよそ1年間で1億人以上が加入したそうです。

p2p保険とは、peer-to-peer保険の略で、いわゆるシャアリングエコノミーを保険に適用したものと考えられます。一般に、p2p保険には、以下の特徴があります。

・友達同士や同じリスクに対する保険に興味のある集団(以下、この集団を”プール”と呼ぶ)で、保険料の拠出を行う

・保険事故が発生し保険金請求が行われた際には、このプールから保険金が支払われる

・保険期間満了時(通常は1年後)に、保険金請求の額が少なく、プールに残高が残っている場合には、その残高は、保険金請求を行わなかったプールメンバーにキャッシュバック(もしくは次年度割引)される

なお、公式サイトでは取扱パートナーとして以下の企業が紹介されています。

株式会社アドバンスクリエイト・SBI日本少額短期保険株式会社・株式会社クラウドワークス・株式会社新生銀行・チューリッヒ少額短期保険株式会社・株式会社ディー・エヌ・エー(DeNA)・日本生命保険相互会社・LINE Financial株式会社

これまでの保険との違いは

現在販売されている保険は、保険会社が独自の算出方法で設定した保険料を契約者が支払い、それを運用などしながらプールした準備金の中から給付金や保険金が支払われますが、「わりかん保険」の場合は一時金の支払いが発生してからそれにかかった費用と経費を計算し契約者数で頭割りして保険料を算出し契約者に請求する方式です。

がんになってしまった契約者の数に比例して保険料が変動することになるので、多くの契約者ががんになってしまった場合保険料が高額になってしまう心配がありますが、この保険の場合契約者を年齢ごとに20~39歳、40~54歳、55~74歳の3つのグループに分け、それぞれの保険料に上限を設けていますのでその心配はないようです。

「わりかん保険」の保険料は

保険料は以下のように一定の範囲内で毎月変動となります。

なお、公式サイトでは下のような例で説明されています。

今までの保険と違いとてもわかりやすい保険料算出法だと思います。

「わりかん保険」の良い点と不安な点

まだできたばかりの保険ですのでこれからどう推移していくかわからないですが、現時点で思うところを挙げてみたいと思います。

「わりかん保険」の良い点

- 若年齢層には入りやすい内容

比較的保険に関心の薄い若年齢層の保険料上限を500円に設定しスマホで契約できるようにしたことで、これまで保険に加入していなかった人たちが考えやすい商品なっている。 - 保険料がわかりやすい

保険料請求時に算出の理由を記載したレポートがメールされるようなので、何故その保険料なのかを納得して保険料を支払うことができる。 - 保険会社の利益がわかりやすい

一時金支払い額の30%が管理費ということで、通常の保険ではわかりにくい保険会社の利益がわかりやすい。

「わりかん保険」の不安な点

- 一時金80万円では継続治療などに対して少ないかもしれない

健康保険の高額療養費制度により保険診療については間に合う金額かもしれないが、治療が長期化してしまった場合や先進医療を行う場合などは不足する可能性がある。 - 74歳まででは保障期間が短いのでは

人生100年時代と言われ高齢者の健康保険自己負担率もさらに上がる可能性がある中、保障が74歳までで終了となる点は大きな不安要素になる。 - 年齢・性別によってはもっと安くなるかもしれない終身保障のがん保険がある

あくまでも保険料が上限に達してしまった場合との比較になるが、女性の場合年齢によってはより安い保険料で契約できる一時金タイプのがん保険(終身型)がある。

さいごに

現在たくさんのがん保険が発売されていますが、いずれも保険会社が独自に算出した保険料を支払い、ほとんどが診断時や入院・手術時などを基本に様々な条件で給付金を受け取る一見わかりにくい内容になっています。

それに対して、今回しらべた「わりかん保険」は、保険料がどう使われたかを毎月知らせてくれたり保障内容がシンプルだったりと、とてもわかりやすい保険です。

まだ新しい保険なのでわからない部分も多いですが、今後どのように浸透していくのか興味を持って見ていきたいと思いました。

※記事内の画像は株式会社justInCaseの公式サイトより引用させていただきました。

スポンサーリンク